Eine gut organisierte Gebäudeversicherung ist für jede WEG unverzichtbar. Sie schützt das Gemeinschaftseigentum, erhält den Immobilienwert und verhindert hohe Kosten im Schadenfall. Als Hausverwaltung übernehmen wir das komplette Versicherungsmanagement – transparent, rechtssicher und vorausschauend.

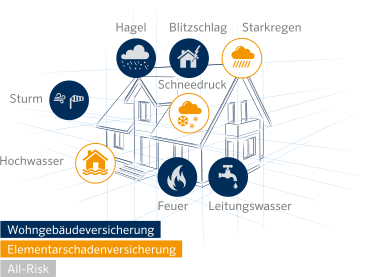

1. Welche Schäden deckt die Gebäudeversicherung ab?

Sie umfasst die klassischen, gesetzlich definierten Grundgefahren:

✔️ Feuer: Brand, Blitzschlag, Explosion oder Implosion

✔️ Leitungswasser: Rohrbruch, Frostschäden, austretendes Leitungswasser

✔️ Sturm & Hagel: Schäden ab Windstärke 8

✔️ Elementargefahren (bei zusätzlichem Abschluss):

Rückstau

Starkregen

Überschwemmung und Hochwasser

Erdbeben, Erdsenkung

Lawinen und Schneedruck

Gerade in Baden-Württemberg ist der Elementarbaustein unverzichtbar, da Starkregenereignisse und Überflutungen immer häufiger auftreten.

2. Was ist in der Gebäudeversicherung versichert?

Die Versicherung deckt alle Teile des Gemeinschaftseigentums ab – also jene Gebäudebestandteile, die allen Eigentümern gemeinsam gehören.

Versichert sind typischerweise:

Dach und Fassade

Balkone und Fenster (je nach Teilungserklärung)

Treppenhaus, Kellerräume, Fahrrad- und Trockenräume

Zentralheizung sowie alle Wasser- und Heizungsleitungen

Außenanlagen, Wege oder Müllplätze (abhängig vom Vertrag)

Oft automatisch mitversichert:

Gebäudeelektrik

fest verbaute technische Anlagen

Rohrleitungen auf dem Grundstück

Optional – je nach Objekt sinnvoll:

Photovoltaik-Anlagen

Wärmepumpen

Aufzug

Zuleitungsrohre außerhalb des Gebäudes

Garagen, Carports oder weitere Nebengebäude

Als Hausverwaltung achten wir darauf, dass alle relevanten Gebäudeteile berücksichtigt sind und keine wichtigen Anlagen unversichert bleiben.

3. Was ist NICHT durch die Gebäudeversicherung abgedeckt?

Ein weit verbreiteter Irrtum:

Viele Eigentümer gehen davon aus, dass die Gebäudeversicherung „alles“ zahlt. Tatsächlich gibt es klare Grenzen – und diese sind wichtig zu kennen.

❌ Nicht versichert sind u. a.:

Schäden durch mangelnde Wartung, beispielsweise:

verstopfte oder defekte Dachrinnen

nicht gereinigte Fallrohre

ungepflegte oder nicht funktionierende Rückstauklappen

In solchen Fällen kann der Versicherer die Leistung kürzen oder ganz verweigern.

❌ Nicht versichert: Schäden am Sondereigentum

Dazu gehören z. B.:

Möbel

Haushaltsgeräte

Bodenbeläge (je nach Teilungserklärung)

Küche, Badmöbel, Einbauschränke

Diese Bereiche müssen Eigentümer über eine Hausratversicherung absichern.

❌ Ebenfalls ausgeschlossen sind:

normale Abnutzung oder Verschleiß

vorsätzlich verursachte Schäden

Schäden im Rahmen größerer Bau- oder Sanierungsmaßnahmen, wenn keine Bauleistungsversicherung besteht

4. Checkliste für die Gebäudeversicherung einer WEG

Diese Checkliste dient als gemeinsame Gesprächsgrundlage, damit keine wichtigen Punkte übersehen werden und alle Eigentümer transparent erkennen, welche Versicherungsbausteine notwendig oder optional sind.

a. Versicherungsumfang (Grunddeckung – MUSS prüfen)

🔥 1 Feuer

☐ Brand

☐ Blitzschlag

☐ Explosion / Implosion

☐ Überspannung durch Blitz

☐ Anprall/Absturz von Luftfahrzeugen

☐ Nutzwärmeschäden

💧 2 Leitungswasser

☐ Rohrbruch (alle Zu- & Ableitungen, Heizungsrohre, Steigleitungen)

☐ Frostschäden

☐ Nässeschäden

☐ Schäden an Heizkörpern, Pumpen, Armaturen

☐ Schäden durch Gebäudeinstallationen (Waschmaschinenanschlüsse im GE)

Wichtige Zusatzpunkte:

☐ Zuleitungsrohre außerhalb des Gebäudes eingeschlossen

☐ Ableitungsrohre auf Grundstück eingeschlossen

☐ Korrosionsschäden (soweit möglich)

🌪️ 3 Sturm & Hagel

☐ Gebäudeschäden ab Windstärke 8

☐ Folgeschäden (z. B. eindringendes Regenwasser)

☐ Hagelschäden an Fassade/Dachfenstern/Rollläden

🌊 4 Elementargefahren (optional, aber dringend empfohlen)

Bitte klären:

☐ Rückstau

☐ Starkregen

☐ Überschwemmung

☐ Hochwasser

☐ Erdsenkung

☐ Erdrutsch

☐ Schneedruck

☐ Lawinen

☐ Erdbeben

☐ Vulkanausbruch

Wichtige Zusatzfragen:

☐ Rückstau auch ohne funktionierende Rückstauklappe gedeckt?

☐ Grobe Fahrlässigkeit eingeschlossen?

☐ Keine Einschränkung „nur bei Jahrhundertregen“?

b. Versicherte Bestandteile (Gebäudebestand)

Pflichtbestandteile

☐ Gesamtes Gebäude

☐ Dach, Fassade, Balkone

☐ Fenster (je nach Teilungserklärung)

☐ Gemeinschaftsflächen (Flure, Treppenhaus etc.)

☐ Keller, Fahrradräume, Trockenräume

☐ Zentralheizung

☐ Gebäudeelektrik

☐ Steigleitungen & Versorgungseinrichtungen

Mitzuversichern (oft wichtig!)

Bitte klären:

☐ Nebengebäude (Fahrradraum, Müllhaus etc.)

☐ Garagen / Carports

☐ Tiefgarage inkl. Tor & Technik

☐ Aufzug

☐ PV-Anlage / Solaranlage

☐ Wärmepumpe

☐ Blitzschutzanlage

☐ Außenanlagen (Zaun, Wege, Pflasterung)

c. Zusatzleistungen / Leistungsumfang

☐ Aufräum- und Abbruchkosten (mind. 100% der Versicherungssumme)

☐ Dekontamination/Entsorgung (Asbest/Öl; mind. 50.000 €)

☐ Grobe Fahrlässigkeit eingeschlossen (mind. 100.000 €)

☐ Überspannungsschäden (mind. 10.000 €)

☐ Rohrbruch außerhalb des Gebäudes (bis Grundstücksgrenze)

☐ Leckortung inkl. Bauteilöffnung & Wiederherstellung

☐ Sanierung funktionales Sondereigentum (Estrich, Abdichtung, Bodenaufbau)

d. Versicherungssummen & Wertberechnung

☐ Gleitender Neuwert

☐ Baukostenindex-Anpassung

☐ Unterversicherung ausgeschlossen (Verzichtsklausel?)

Versicherer soll angeben:

☐ Versicherungswert 1914

☐ Umrechnungsfaktor

☐ Neubauwert (in €)

e. Selbstbehalte (Eigenbeteiligung)

Bitte Varianten anbieten lassen:

| Risiko | Optionen |

|---|---|

| Leitungswasser | ☐ 250 € ☐ 500 € ☐ weitere |

| Elementar | ☐ 500 € ☐ 1.000 € ☐ 2.500 € ☐ 5.000 € |

| Feuer | ☐ 0 € |

| Sturm/Hagel | ☐ 0 € ☐ 150 € ☐ 250 € |

f. Verwaltungs- & Vertragsservice

Bitte klären:

☐ digitale Police und vollständige Vertragsunterlagen

☐ 24/7 Schadenhotline

☐ schnelle Gutachterbeauftragung (48h oder weniger)

☐ Jährliche Beitrags- und Deckungsprüfung

☐ Anpassung bei baulichen Veränderungen (Sanierung, PV, Wärmepumpe etc.)

g. Spezifische WEG-Fragen / Besonderheiten

Gemeinsam mit Eigentümern klären:

☐ Fenster SE oder GE laut Teilungserklärung?

☐ Rückstauklappe vorhanden? Wartung?

☐ Keller gefährdet durch Starkregen?

☐ örtliche Hochwasser- oder Starkregenzonen?

☐ Tiefgarage vorhanden? Gefahr durch Rückstau?

☐ PV-Anlage geplant?

☐ Wärmepumpe geplant?

☐ größere Sanierungen in den nächsten 5 Jahren?

5. Unser Beitrag als Hausverwaltung

Als Hausverwaltung sorgen wir dafür, dass Ihre WEG optimal abgesichert ist. Wir analysieren den individuellen Versicherungsbedarf Ihres Gebäudes, vergleichen passende Angebote und unterstützen die Eigentümergemeinschaft bei allen Schritten – von der Auswahl bis zur rechtssicheren Beschlussfassung.

a. Wir prüfen den Versicherungsbedarf Ihrer WEG im Detail

Jede Immobilie ist anders. Deshalb analysieren wir zu Beginn:

Baujahr, Zustand und Sanierungshistorie

technische Ausstattung (Heizung, Aufzug, PV-Anlage etc.)

Lage und regionale Risiken (z. B. Starkregenrisiko in Südbaden)

bestehende Versicherungsverträge und mögliche Lücken

So stellen wir sicher, dass Ihre WEG weder unterversichert ist noch unnötige Beiträge zahlt.

b. Wir holen passende Angebote ein und vergleichen für Sie

Wir arbeiten mit spezialisierten Versicherungsmaklern und renommierten Versicherern zusammen.

Für Ihre WEG erstellen wir einen klar strukturierten Versicherungsvergleich:

Deckungsumfang (Feuer, Leitungswasser, Sturm/Hagel, Elementar)

Kosten pro Jahr

Selbstbehalte

Besonderheiten und Ausschlüsse

Leistungen im Schadenfall

Sie erhalten eine transparente Entscheidungsgrundlage, auf der Ihre Eigentümergemeinschaft den Abschluss der Versicherung beschließen kann.

c. Rechtssichere Beschlussvorlagen für Ihre Eigentümer

Versicherungsabschlüsse oder -wechsel müssen von der WEG beschlossen werden.

Wir bereiten alles vor:

Beschlussentwurf

Zusammenfassung der Angebote

Empfehlung als Hausverwaltung

Integration in die Beschlusssammlung

Damit ist jede Entscheidung dokumentiert und rechtlich abgesichert.

d. Wir sorgen für umfassenden Schutz – insbesondere bei Elementargefahren

Gerade in Baden-Württemberg sind Starkregen, Überflutung und Rückstau immer häufiger.

Deshalb achten wir besonders darauf:

dass eine vollständige Elementarschadenversicherung enthalten ist

dass Rückstau eingeschlossen ist

dass Nebengebäude, Tiefgarage und Außenanlagen mitversichert sind

dass auch funktionales Sondereigentum abgesichert ist

So vermeiden wir teure Versicherungslücken.

e. Jährliche Überprüfung und Anpassung (Versicherungs-Check)

Wir überprüfen jedes Jahr:

Prämienhöhe

Deckungssummen

Gebäudewert (Gleitender Neuwert)

neue Risiken (z. B. PV-Anlagen, Wärmepumpe, Sanierungen)

Marktpreise für bessere Angebote

Wenn Optimierungsbedarf besteht, sprechen wir aktiv Empfehlungen aus.

f. Schnelle Schadensabwicklung – damit Ihre WEG geschützt bleibt

Kommt es zu einem Schaden, übernehmen wir für Sie:

Sofortmeldung an die Versicherung

Beweissicherung mit Fotos und Dokumentation

Kommunikation mit Sachverständigen und Gutachtern

Koordination von Handwerkern

Überwachung der Reparaturarbeiten

vollständige Dokumentation für Versicherer & WEG

Unsere Eigentümer schätzen besonders, wie schnell und zuverlässig wir Schäden bearbeiten.

g. Transparente Dokumentation für Eigentümer

Alle relevanten Dokumente stellen wir digital zur Verfügung:

Versicherungsverträge

Policen und Bedingungen

Schadenmeldungen und Gutachten

jährliche Versicherungsberichte

Beschlüsse zum Versicherungsschutz

Damit hat jeder Eigentümer jederzeit Einblick.

6. Gebäudeversicherungs-Anbieter in der Region Freiburg / Emmendingen / Waldkirch / Denzlingen

| Anbieter |

|---|

| SV SparkassenVersicherung (SV) |

| Allianz Versicherung |

| R+V Versicherung |

| BGV Badische Versicherungen |

| Württembergische |

| VHV Gruppe |

| Gothaer Versicherung |

| HDI Versicherung |

| AXA Versicherung |

| HUK-Coburg |

| Basler Versicherung |

| Zurich Gruppe |

| DEVK Versicherung |

Fazit:

Eine starke Gebäudeversicherung schützt nicht nur das Gemeinschaftseigentum, sondern auch jeden einzelnen Eigentümer vor hohen finanziellen Belastungen.

Als Ihre Hausverwaltung sorgen wir dafür, dass Ihre WEG rundum abgesichert ist – mit klaren Analysen, transparenten Entscheidungen und echter fachlicher Kompetenz.

So bleibt Ihre Immobilie langfristig wertstabil und optimal geschützt.